STJ decide inexiste solidariedade entre os componentes do SNCC.

31 de julho de 2017Cooperativas de crédito e o seu diferencial no sistema financeiro nacional

- O cidadão comum ao se deparar com uma cooperativa de crédito terá a falsa impressão de que se trata de mais uma agência bancária, já que estruturadas fisicamente de forma bastante similar: sistemas de segurança, ATM’S, caixas, balcões de atendimento, gerência, etc.

- Como diz o dito popular: “quem vê cara não enxerga o coração”.

- A fachada pode parecer igual, mas o conteúdo, o coração do sistema de crédito cooperativo bate muito forte junto aos cooperados.

- As diferenças são os princípios que norteiam as cooperativas de crédito: atuar com e para seus associados, prestando os melhores serviços financeiros com os menores custos.

- Valorizar o cidadão, ajudando a produzir riqueza e melhorando as condições de vida de seus cooperados.

- Veja bem: associados e não clientes. Associado é dono da cooperativa, é quem traça as diretrizes da sociedade, quem usufruiu do resultado (sobras e não lucros dos bancos), enfim quem se beneficia da cooperação.

- A estrutura jurídica das sociedades aqui em comento cooperativas de crédito e bancos difere bastante. Enquanto as cooperativas de crédito são sociedades de pessoas constituídas para prestar serviços aos cooperados sem intuito lucrativo, regidas basicamente pela Lei 5.764/71 e Lei Complementar 130/2009, os bancos são sociedades mercantis com nítido caráter lucrativo, constituídos sob a forma de sociedades anônimas que prestam serviços a clientela seleta que melhor lhe convier.

- Enquanto os bancos privilegiam o capital e o acúmulo de patrimônio através de margens de lucros cada vez maiores, as cooperativas privilegiam as pessoas, gerando recursos para sua manutenção, expansão e diversificação. A atuação do banco é de caráter eminentemente econômico, direcionando o capital para as aplicações mais lucrativas, mesmo que desvinculadas de produção e consumo, que é o que gera a riqueza do país.

- A atuação da cooperativa é de caráter mais social, atendendo prontamente as necessidades específicas dos cooperados e da sociedade onde está inserida, otimizando a distribuição e a circulação da renda, podendo e devendo atuar como agente de desenvolvimento local.

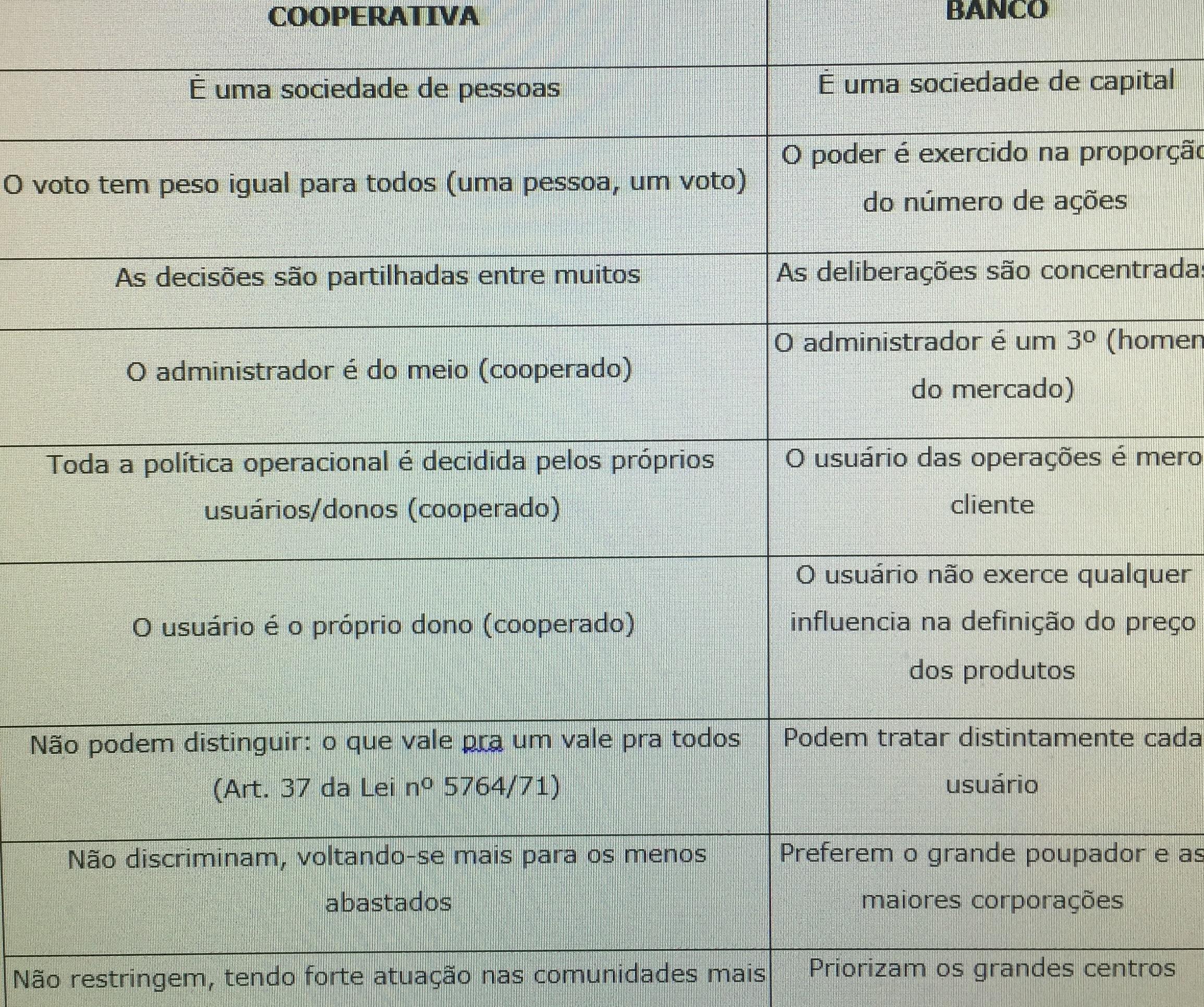

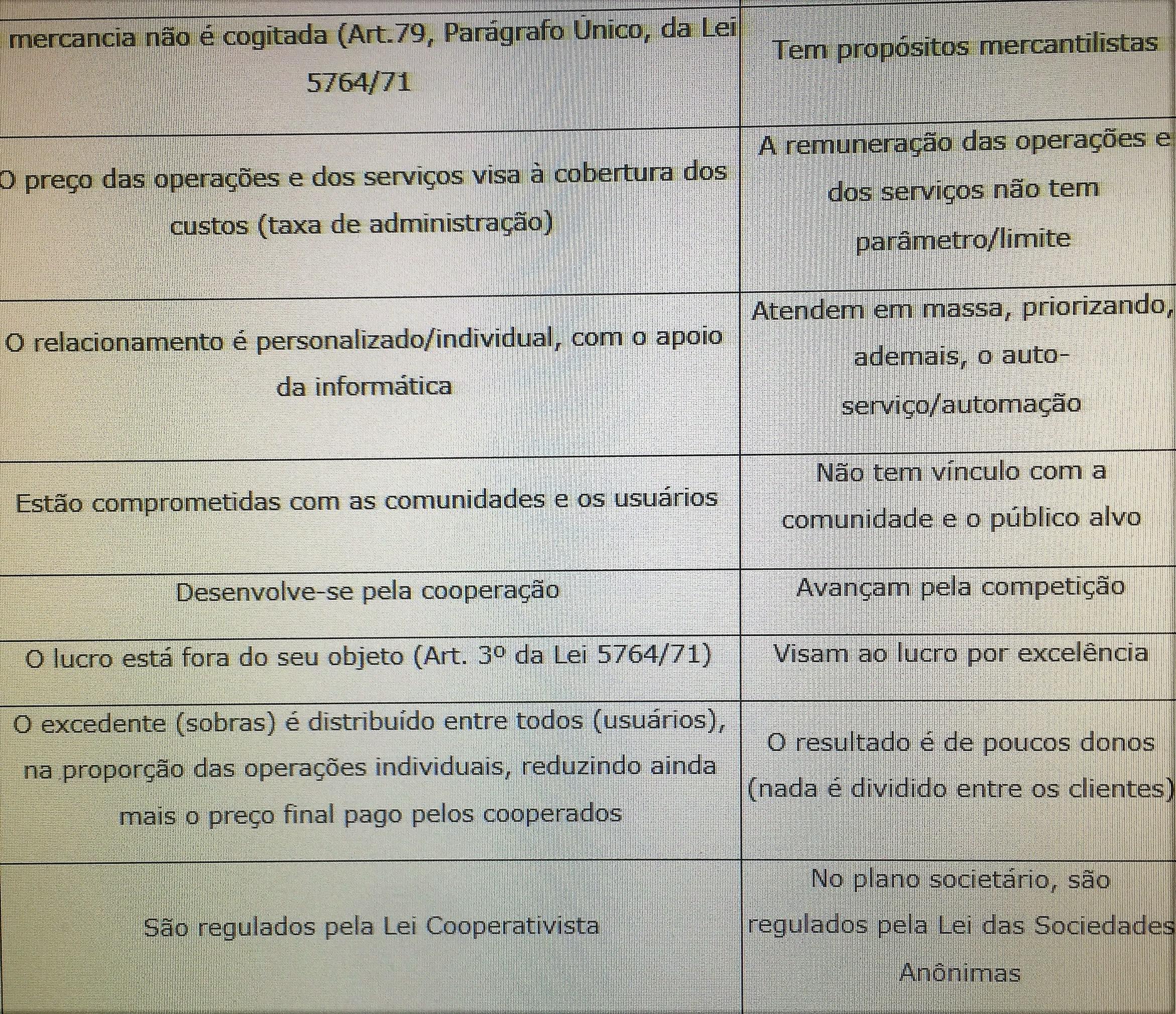

- O quadro a seguir, resume as principais diferenças:

Saudações Cooperativistas.

Paulo Roberto Cardoso Braga